Projets Académiques

Tous les fichiers proposés sont en français. Pour les autres langues, veuillez nous contacter.

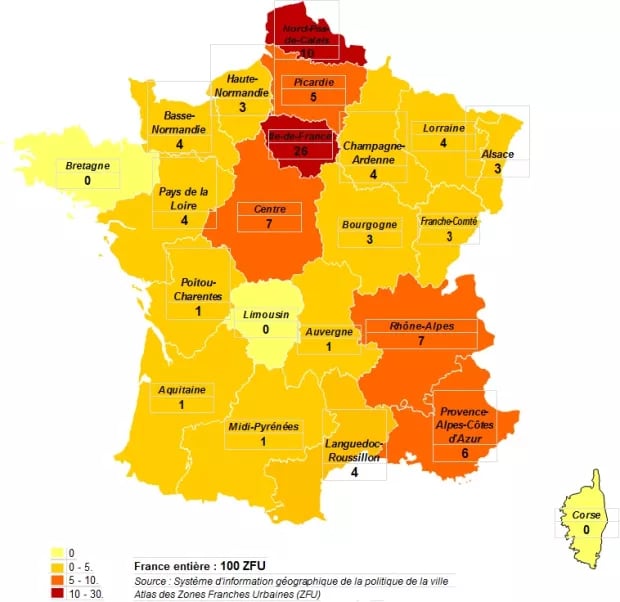

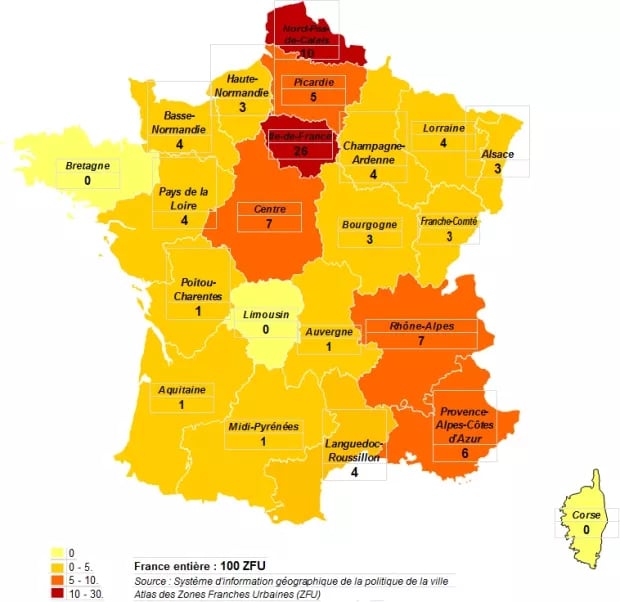

Zones Franches Urbaines, quel bilan en 2025 ?

L’objet de ce mémoire est d’évaluer les effets à long terme des Zones Franches Urbaines (ZFUs) sur la localisation des entreprises et l’emploi dans les quartiers défavorisés en France. Les ZFUs, créées par la loi du 14 novembre 1996 dans le cadre du Pacte de Relance pour la Ville, accordent des exonérations fiscales et sociales aux entreprises afin de stimuler la création d’activités et l’emploi local. L’étude analyse, à l’aide d’une méthode en différences-en-différences appliquée à des données de panel couvrant la période 2000-2025, si ces dispositifs produisent des effets durables ou seulement temporaires. Elle propose également une analyse coût-bénéfice afin de comparer l’impact économique des ZFUs à leur coût fiscal pour les finances publiques

Il s'agit d'un projet en cours en 2026.

M2, 2024-2025

Économétrie : analyse prévisionnelle de l'indice des prix à la consommation français

Ce travail est une étude économétrique avancée portant sur l’évolution de l’indice des prix à la consommation (IPC) en France. En s’appuyant sur des données mensuelles de 1990 à 2024, les auteurs utilisent les méthodes des séries temporelles pour analyser les tendances, la stationnarité et l’autocorrélation de l’IPC. Les prévisions s’avèrent très précises pour l’IPC, mais beaucoup moins fiables pour l’inflation. L’étude aborde aussi la saisonnalité des prix et propose des prolongements sur la dynamique inflationniste. Logiciels utilisés : RStudio et Python.

Le rendu et le matériel sont accessibles ci-dessous :

M2, 2024-2025

Données spatiales : une introduction à l'économétrie spatiale

Ce dossier explore l’économétrie spatiale, qui intègre les interactions géographiques dans les modèles économiques. Il distingue dépendance et hétérogénéité spatiales, modélisées via des matrices de pondération. Deux modèles principaux sont présentés : le SAR (autocorrélation sur la variable dépendante) et le SEM (autocorrélation sur les erreurs). L’approche permet d’analyser plus finement les phénomènes économiques régionaux. Logiciels utilisés : RStudio et TeXShop (LaTeX). Le rendu et le code TeX sont accessibles ci-dessous :

M2, 2024-2025

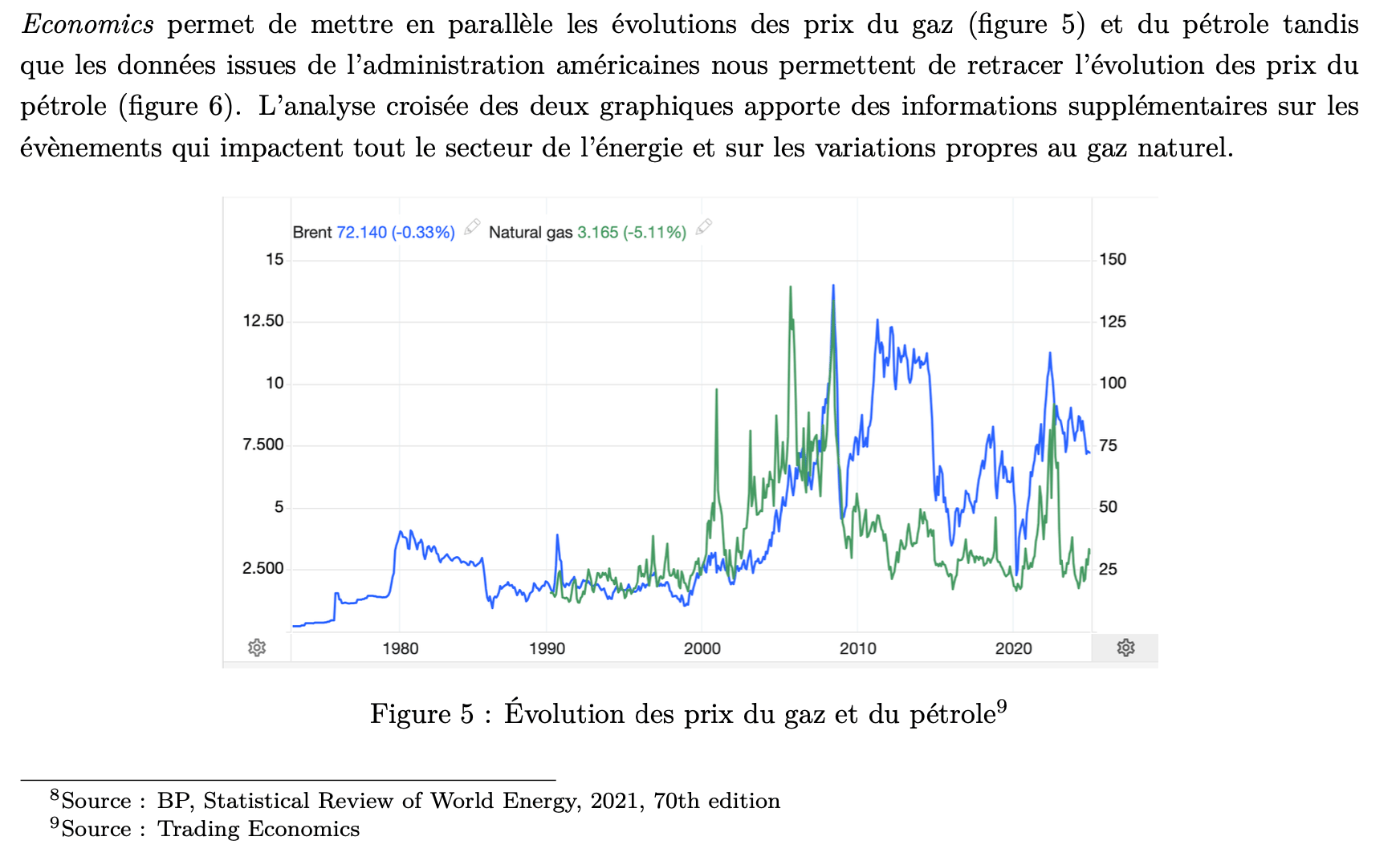

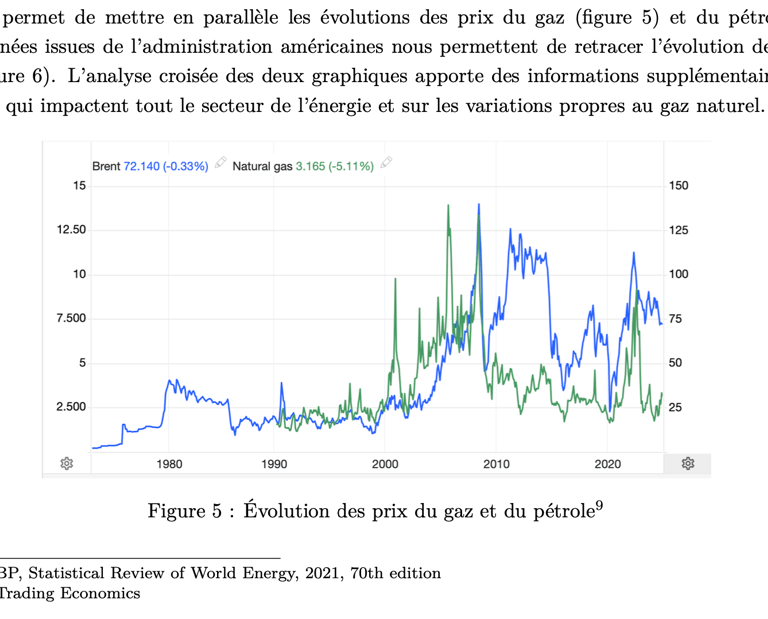

Analyse du marché du gaz en France et en Europe

Ce document analyse le fonctionnement du marché du gaz naturel, en particulier en Europe, dans un contexte de libéralisation, de dépendance énergétique et de tensions géopolitiques. Il traite de la structure du marché (offre, demande, transport, stockage), de la régulation, ainsi que des évolutions récentes comme la montée en puissance du gaz naturel liquéfié (GNL) et la volatilité des prix. L’accent est mis sur les dynamiques d’interconnexion entre pays, la transition énergétique, et le rôle stratégique du gaz dans la sécurité d’approvisionnement. Logiciels utilisés : RStudio et LaTeX.

Le rendu et le matériel sont accessibles ci-dessous :

M2, 2024-2025

Macroéconomie : note de conjoncture

Cette note analyse l’impact des chocs monétaires sur la stabilité de l’inflation en France entre 1999 et 2023. En mobilisant un modèle économétrique avec variables de contrôle (taux de change, importations, prix de l’énergie, etc.), les auteurs montrent qu’un choc monétaire négatif a un effet significatif et retardé (après six mois) sur la variation de l’inflation. Ces résultats soulignent le rôle clé de la communication de la BCE pour limiter l’instabilité inflationniste. Toutefois, l’étude est limitée à la France et repose sur des hypothèses de linéarité, appelant à des analyses plus larges et plus complexes. Logiciels utilisés : RStudio et TeXShop (LaTeX). Le rendu et le code TeX sont accessibles ci-dessous :

M2, 2024-2025

Projet tutoré : et si on parlait énergie ?

Le rapport, réalisé pour le compte d'une entreprise fictive, analyse la consommation d’énergie et les émissions de CO₂ dans l’industrie des 26 pays de l’Union européenne entre 2012 et 2022. Trois modèles économétriques sont estimés pour étudier les déterminants de la consommation d’énergie, des émissions industrielles, et de la production. Les résultats montrent que le PIB, l’intensité énergétique, et l’emploi influencent fortement la consommation et les émissions. Le recours aux énergies renouvelables réduit significativement les émissions sans nuire à la production. Le rapport propose des recommandations pour accompagner la transition énergétique, notamment via l’investissement dans les technologies vertes, l’optimisation énergétique et la responsabilité sociétale des entreprises. Logiciels utilisés : RStudio et TeXShop (LaTeX). Le rendu et le code TeX sont accessibles ci-dessous :

M2, 2024-2025

Parlons foot : qu'est-ce qui fait la valeur d'un joueur ?

Ce mémoire explore l'application de l'intelligence artificielle, en particulier le machine learning avec Python, à l'analyse du football professionnel. À partir de données issues de matchs (statistiques individuelles et collectives), plusieurs modèles sont développés pour identifier les déterminants de la valeur marchande d'un joueur de foot sur Transfermarkt. Le projet met en évidence le potentiel de la data science pour l’aide à la décision dans le football, tant pour les entraîneurs que pour les recruteurs.

Logiciels utilisés : Python et RStudio

Le rendu est accessible ici :

M1, 2023-2024

SAS : Analyse de l'activité commerciale

Ce rapport analyse la satisfaction et la fluidité de navigation sur un site e-commerce à partir de 1811 réponses (particuliers et professionnels). Il révèle une satisfaction globale positive, mais un fort taux d’insatisfaction chez les utilisateurs de téléphones. Les professionnels se déclarent aussi moins satisfaits que les particuliers. Trois recommandations sont proposées : optimiser la navigation mobile, enquêter sur les attentes des professionnels, et approfondir les causes de la satisfaction moyenne. L’objectif est d’améliorer l’expérience client et la fidélisation.

Logiciels utilisés : RStudio et SAS . Le rendu et le code TeX sont accessibles ci-dessous :

M1, 2023-2024

Variabilité climatique et prix à la production des produits agricoles

Cet article étudie l’impact de la variabilité climatique sur les prix à la production agricole en Allemagne entre 2005 et 2019, à partir de données mensuelles et de l’indice SPEI. Les résultats montrent que des conditions climatiques extrêmes, sèches ou humides, sont associées à une hausse des prix, avec des effets plus forts pour l’excès d’humidité. Les modèles dynamiques suggèrent que ces impacts peuvent apparaître avec de courts délais. L’étude souligne l’importance d’intégrer les risques climatiques dans l’analyse des marchés agricoles et les politiques publiques.

Le logiciel utilisé est RStudio

Le rendu est accessible ici :

L3, 2022-2023

Portfolio

Découvrez mes travaux et réalisations académiques et professionnelles sur ce site..

Contact

Suivez

© 2025. All rights reserved.